跳转到:

20年期投资组合回报展望

淡马锡几何预期回报率模型(T-GEM)模拟接下来20年间投资组合可能的回报区间。这些模拟并不能预测实际结果。

基于经济情境的模拟方法

股权投资回报随着时间而波动,并受宏观经济或地缘政治事件影响。因此,T-GEM根据不同情境模拟20年长期预期回报。这种方法反映了我们对未来20年长期宏观经济基本面的看法,并根据目前的市场估值做出调整。

以经济基本面为基础的预测

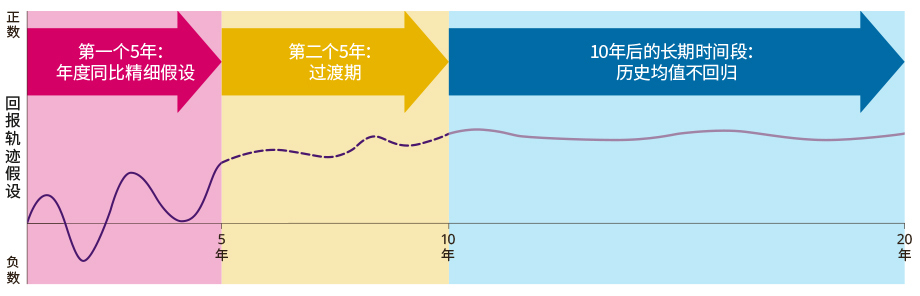

在预测经济基本面时,我们对第一个5年做较为精细的年度同比假设,而对10年后则依据长期基本面做较为概括的假设。这种轨迹方法纳入了经济状况随时间变化的假设。对于20年期,我们不会假定回报水平会维持均衡不变,也不会假定历史均值回归。

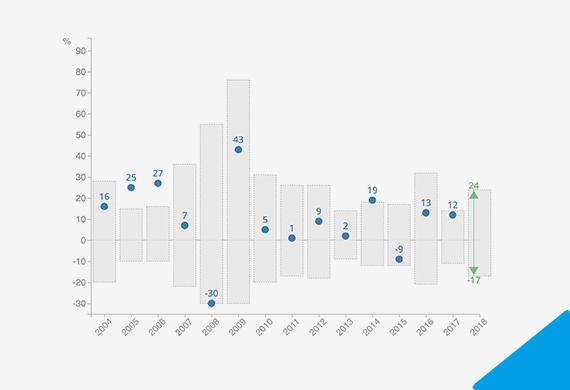

经济情境轨迹(演示)

不同投资组合的20年期预期回报

下图显示了一个全球债券投资组合、一个全球股票投资组合和淡马锡投资组合的模拟回报。模拟以基准情境为依据。

与全球股票投资组合和淡马锡投资组合相比,全球债券投资组合的上行潜力最低,且年度同比回报分布曲线较窄,体现出它的波动性是最低的。

淡马锡投资组合在20年期末拥有最大的上行潜力(蓝色阴影部分),年度同比波动性也最高。

(截至2018年3月31日)

不同投资组合的20年期末几何回报几率 (复合年化)

(截至2018年3月31日)

不同投资组合的20年期间年度同比回报几率

不同潜在情境下淡马锡20年期预期回报

我们也对不同情境下的20年期预期回报进行模拟。

2018年及未来潜在情境

| 潜在情境 | 描述 |

|---|---|

| 基准 | 经济增长的基准预期,反映了我们认为最可能出现的经济发展走势。 |

| 中国信贷 | 改革进度过慢,难以重新平衡经济和应对企业债务问题,导致经济放缓幅度远超预期。该情境发生几率较低。 |

| 全球贸易战 | 主要经济体之间的贸易冲突显著增多,关税和贸易报复措施等全球贸易壁垒大幅升级。该情境发生几率较低。 |

| 美国货币政策冲击 | 美国联邦储备局低估通胀的上升压力,并失去对锚定通胀预期的控制,以致升息加速。该情境发生几率较低。 |

淡马锡投资组合的 T-GEM 20年期回报曲线如下,分别展示了在基准情境、中国信贷情境、全球贸易战情境和美国货币政策冲击情境下的表现。

与中国信贷、全球贸易战和美国货币政策冲击这三种情境相比,基准情境的20年期预期回报率最高。在20年中,基准情境下每个年份的年度回报波动性也相对较低。

(截至2018年3月31日)

潜在情境下20年期末几何回报几率(复合年化)

(截至2018年3月31日)